mouais... vous en tirez 8000 et en vendez 4000, et c'est un Hebdo il me semble, vous avez vraiment du fric à foutre en l'air.

Quand on vois en comparaison comment on galére pour sortir notre canard qui est bimensuel...

Pour en finir avec la Fédération Anarchiste

94 messages • Page 5 sur 5 • 1, 2, 3, 4, 5

Re: Pour en finir avec la Fédération Anarchiste

![]() de Protesta le Jeu 23 Mai 2013 17:44

de Protesta le Jeu 23 Mai 2013 17:44

- Protesta

- Messages: 2262

- Inscription: Sam 24 Sep 2011 00:04

Re: Pour en finir avec la Fédération Anarchiste

![]() de gloubi le Jeu 23 Mai 2013 19:16

de gloubi le Jeu 23 Mai 2013 19:16

Protesta a écrit:mouais... vous en tirez 8000 et en vendez 4000, et c'est un Hebdo il me semble, vous avez vraiment du fric à foutre en l'air.

.

..ou à se foutre dans la poche.

Un petit calcul comme ça vite fait et qui n'engage à rien :

le Monde Libertaire est hebdomadaire et se vend 2,5 euros l'exemplaire.

Il s'en vend donc 4000 par semaine :

4000 x 2,5 EUROS = 10000 euros de rentrées hebdomadaires

L'imprimeur prend 50cts par exemplaire donc 500 euros pour 1000 exemplaires.

ce qui fait 2000 euros pour 4000 exemplaires et 4000 euros pour 8000 exemplaires.

Mais comme tout le monde sait, le prix de revient d'un exemplaire diminue en fonction du nombre d'exemplaires sortis puisque ce qui coute le plus cher est la réalisation de la maquette et, tout le monde ne le sait pas.

Donc si je commande 8000 exemplaires à chaque fois au lieu de 4200 par exemple qui correspondent à un peu plus que les ventes habituelles , l'imprimeur me fait une ristourne de 2000 euros par sortie hebdomadaire.

Résultat de la transaction : j'ai 10.000 euros de recettes, moins 2000 euros de frais de distribution, moins 2000 euros de frais d'imprimeur.

Ceux qui écrivent dans le journal le font normalement bénévolement.

Il me reste donc par semaine 6000 euros net soit 24000 euros par mois que les gens qui s'occupent de la comptabilité vont gérer ( ou distribuer ) à leur guise.

Tout cela n'est que supposition bien évidemment.

Occupons nous maintenant des cotisations.....

- gloubi

Re: Pour en finir avec la Fédération Anarchiste

![]() de Lehning le Jeu 23 Mai 2013 20:58

de Lehning le Jeu 23 Mai 2013 20:58

Bonsoir !

Voui, tu résumes bien finalement tes petits calculs Gloubi: ce n'est que des suppositions (et entre nous, n'importe quoi ce que tu supputes et tente d'instiller) Mais bref...

[Car dans tes calculs foireux, tu oublies le diffuseur (PRESTALLIS) qui a déjà ruiné et fait couler d'autres titres anars qui étaient auparavant en kiosques et qui ne le sont plus - en réalité, depuis les nouveaux barèmes de Presstalis, l'hebdo ML en kiosques ne rapporte aucun bénéfice !!!]

Apparemment, t'as rien d'autre à foutre Gloubi que de chercher des poux dans les autres orgas anars^^

Salutations Anarchistes !

Voui, tu résumes bien finalement tes petits calculs Gloubi: ce n'est que des suppositions (et entre nous, n'importe quoi ce que tu supputes et tente d'instiller) Mais bref...

[Car dans tes calculs foireux, tu oublies le diffuseur (PRESTALLIS) qui a déjà ruiné et fait couler d'autres titres anars qui étaient auparavant en kiosques et qui ne le sont plus - en réalité, depuis les nouveaux barèmes de Presstalis, l'hebdo ML en kiosques ne rapporte aucun bénéfice !!!]

Apparemment, t'as rien d'autre à foutre Gloubi que de chercher des poux dans les autres orgas anars^^

Salutations Anarchistes !

-

Lehning - Messages: 8180

- Inscription: Jeu 26 Juil 2012 16:33

Re: Pour en finir avec la Fédération Anarchiste

![]() de gloubi le Ven 24 Mai 2013 05:01

de gloubi le Ven 24 Mai 2013 05:01

J'aimerais tellement n'avoir que ça à faire.

Je m'étonne juste que des anarchistes anti capitalistes s'acharnent à engraisser une boite de diffusion de presse pourrie à raison d'au moins 8000 euros par semaine si on enlève les frais de tirage.

Donc j'en conclus que soit ces anarchistes sont des cons soit ce sont des truands.

Je m'étonne juste que des anarchistes anti capitalistes s'acharnent à engraisser une boite de diffusion de presse pourrie à raison d'au moins 8000 euros par semaine si on enlève les frais de tirage.

Donc j'en conclus que soit ces anarchistes sont des cons soit ce sont des truands.

- gloubi

Re: Pour en finir avec la Fédération Anarchiste

![]() de vroum le Ven 24 Mai 2013 10:20

de vroum le Ven 24 Mai 2013 10:20

Merci O Gloubi de ta lumière

on devrait t'embaucher comme conseiller ou consultant extérieur pour organisation anarchiste

Plus sérieusement Gloubi on en a déjà causé ici dans un topic dédié de 5 pages : http://forum.anarchiste.free.fr/viewtopic.php?f=14&t=5383&st=0&sk=t&sd=a&start=60#p124268

on devrait t'embaucher comme conseiller ou consultant extérieur pour organisation anarchiste

Plus sérieusement Gloubi on en a déjà causé ici dans un topic dédié de 5 pages : http://forum.anarchiste.free.fr/viewtopic.php?f=14&t=5383&st=0&sk=t&sd=a&start=60#p124268

-

vroum - Messages: 6910

- Inscription: Mar 22 Juil 2008 23:50

- Localisation: sur les rails

Re: Pour en finir avec la Fédération Anarchiste

![]() de Cheïtanov le Ven 24 Mai 2013 11:36

de Cheïtanov le Ven 24 Mai 2013 11:36

N'empêche que des questions se posent et restent en suspend

-

Cheïtanov - Messages: 3169

- Inscription: Mar 13 Juil 2010 12:52

- Localisation: Ma patrie, c'est le monde.

Re: Pour en finir avec la Fédération Anarchiste

![]() de gloubi le Ven 24 Mai 2013 11:39

de gloubi le Ven 24 Mai 2013 11:39

vroum a écrit:Merci O Gloubi de ta lumière

on devrait t'embaucher comme conseiller ou consultant extérieur pour organisation anarchiste

Plus sérieusement Gloubi on en a déjà causé ici dans un topic dédié de 5 pages : http://forum.anarchiste.free.fr/viewtopic.php?f=14&t=5383&st=0&sk=t&sd=a&start=60#p124268

Pas de quoi mais je vais décliner la proposition d'embauche.

Et je vois dés les premières lignes de cette passionnante discussion que les relations tiennent lieu du respect et de la profonde camaraderie :

"ça fait plaisir de voir que la photocopieuse de vroum n'est pas tombée en panne!!! ...

la photocopieuse qui lui tient lieu de cerveau... ...pauvre con ....etc etc ..."

Sinon ce ne sont pas mes affaires. démerdez vous.( si vous y arrivez )

- gloubi

Re: Pour en finir avec la Fédération Anarchiste

![]() de vroum le Ven 24 Mai 2013 11:49

de vroum le Ven 24 Mai 2013 11:49

on se démerde très bien sans toi Gloubi

Ca fait des années que l'on débat de la distribution du Monde libertaire et plus largement de la presse libertaire

On y a même consacré un congrès extraordinaire de la FA pendant 2 jours en novembre 2011

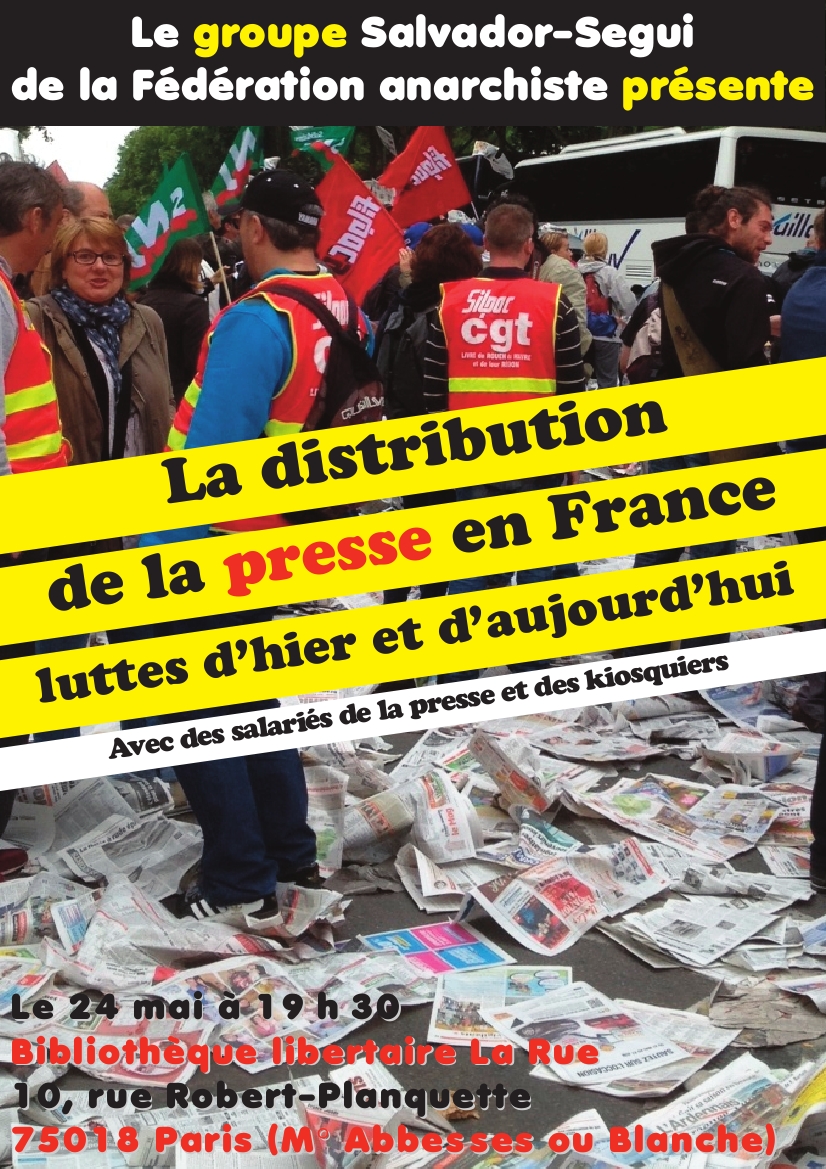

La FA organise un débat sur le sujet de la distribution de la presse ce soir même à Paris :

Ca fait des années que l'on débat de la distribution du Monde libertaire et plus largement de la presse libertaire

On y a même consacré un congrès extraordinaire de la FA pendant 2 jours en novembre 2011

La FA organise un débat sur le sujet de la distribution de la presse ce soir même à Paris :

-

vroum - Messages: 6910

- Inscription: Mar 22 Juil 2008 23:50

- Localisation: sur les rails

Re: Pour en finir avec la Fédération Anarchiste

![]() de gloubi le Ven 24 Mai 2013 13:21

de gloubi le Ven 24 Mai 2013 13:21

J'espère pour les membres de la FA que toutes les pièces comptables seront à disposition et qu'aucune manipulation d'aucune sorte ne sera utilisée pour ne pas les présenter à quiconque demandera à les consulter.

- gloubi

Re: Pour en finir avec la Fédération Anarchiste

![]() de Cheïtanov le Ven 24 Mai 2013 14:24

de Cheïtanov le Ven 24 Mai 2013 14:24

Vroum t'as dépassé le doublon sur cette affiche.

Pas faux Gloubi.

Pas faux Gloubi.

-

Cheïtanov - Messages: 3169

- Inscription: Mar 13 Juil 2010 12:52

- Localisation: Ma patrie, c'est le monde.

Re: Pour en finir avec la Fédération Anarchiste

![]() de gloubi le Ven 24 Mai 2013 15:00

de gloubi le Ven 24 Mai 2013 15:00

En parcourant un peu le topic , je tombe assez rapidement sur ça :

Ce blog

Il ne s'agit pas de refaire une discussion qui a déjà eu lieu mais ça m'a l'air de puer vraiment très grave.

Et ça confirme ce que j'ai déjà dit plusieurs fois : dés que du fric circule dans une organisation et même des locaux dont certains délégués "élus et révocables" ont les clefs , les bureaucrates et les truands ne sont pas loin.

Donc faudrait vraiment pour les gens qui vont à cette réunion ce soir demandent à avoir accès aux pièces comptables avant de se faire enfumer par des considérations d'ordre général.

Ces histoires concerne bien sur en premier lieu les membres de la FA mais si il y a vraiment des gens qui s'en foutent dans les poches en se servant de l'anarchisme , ça concerne tout les anarchistes.

Vraiment "bad-trippant"comme on dit au Québec.

Dernier document de ce blog :

Ce blog

Il ne s'agit pas de refaire une discussion qui a déjà eu lieu mais ça m'a l'air de puer vraiment très grave.

Et ça confirme ce que j'ai déjà dit plusieurs fois : dés que du fric circule dans une organisation et même des locaux dont certains délégués "élus et révocables" ont les clefs , les bureaucrates et les truands ne sont pas loin.

Donc faudrait vraiment pour les gens qui vont à cette réunion ce soir demandent à avoir accès aux pièces comptables avant de se faire enfumer par des considérations d'ordre général.

Ces histoires concerne bien sur en premier lieu les membres de la FA mais si il y a vraiment des gens qui s'en foutent dans les poches en se servant de l'anarchisme , ça concerne tout les anarchistes.

Vraiment "bad-trippant"comme on dit au Québec.

Dernier document de ce blog :

mercredi 22 septembre 2010

suite compta JCR

Après plusieurs essais infructueux, il a été essayé de reconstituer le chiffre d’affaires

3.2.1. Et CONSTAT : le stock a été tout simplement effacé

Il a été reconstitué en conservant les n° de comptes affectés par Monsieur Jean Claude RICHARD, aux écritures originales, ainsi que les libellés à l’identique de ceux qui ont été identifiés dans le grand livre, sinon il aurait été impossible de comprendre la répartition, puis disparition du stock

Une interrogation ?

Chiffre d’affaires réalisé sur 2009 et inscrit au grand livre : ....202.662 € HT

Réparti comme suit : livres 168.768 €

CD-K7-TEE ....28.341 €

Presse …5.553 €

Les achats pour revente acquis sur 2009 inscrit au grand livre : -158.228 € HT

Le stock initial à l’ouverture du grand livre 2009 inscrits .............-..88.535 € HT

Soit une variation Ventes HT – Achat HT 2009 – Stock Initial = .-..44.101 € HT

Si les achats et le stock totalisent : 246.763 € HT

Et que le chiffre d’affaires totalise : 202.662 € HT

Il est constaté une différence de : ........... 44.101 € HT

Il manque 44.101 € de chiffre d’affaires, il représente 21,76 % du chiffre d’affaires hors taxes,

Si les achats et le stock ont été vendus, ils doivent apparaître

- soit dans la trésorerie,

- soit en avoir fournisseurs

- soit en compensation de stock,

- l’écriture n’a pas été trouvée en direct (mais retrouvée en « opération blanche » voir chapitre banques)

La librairie Publico présente la gestion de 5 comptes courants dans son grand livre

- Son compte courant

- Celui de Radio Libertaire

- Celui de la SARL Les Publication s Libertaires

- Deux comptes pour le Monde Libertaire

- Celui de la Banque Postale ex CCP

- Celui de la Caisse de la librairie

Pour chaque compte bancaire dont elle est titulaire, le comptable doit obligatoirement utiliser une subdivision distincte du compte 512 « Banques ».

Ce compte n’accueille que les opérations « de recettes et de dépenses », et uniquement.

Aucune compensation ne peut être opérée entre les comptes à solde créditeur et les comptes à solde débiteur.

Or, il est remarqué dans le grand – livre de la Librairie PUBLICO SA que les « LCR », les effets, les cartes bleues, les achats de parts, les rémunérations de parts et de produits des VMP immobilisées ou gagées et bien d’autres interrogations y sont entre mêlées, mélangées enregistrées en doubles, en annulations etc.… avec les opérations courantes…

Pour s’y retrouver, il faut employer des comptes spéciaux, favorisant la gestion et ce qui permet d’avoir une position instantanée de la position trésorière.

Ce compte est mouvementé par les apports en quasi espèces de :

- Radio Libertaire et la Sarl du Monde libertaires pour un total de 32.841,75 E

- La recette client est régulière - les impayés déduits / 12 mois = 3.081,37 E / mois

- Quant au 2.475,99 E, ils représentent 3,6 % de gain des actions détenues en portefeuille du Monde Libertaire au 31/12/2008, pour 68.777,75 E capitalisé

Au constat des mouvements de ce compte, il est observé que les fonds « virés » par Radio libertaire ont servi à acheter de nouvelles actions les 05/02/2009 (22.112,50 E) et 01/12/2009 (14.990,75 E)

Ce compte soutient les SARL Les publications Libertaires et le Monde libertaire qui lui-même est soutenu par Radio Libertaire, or, ce procédé porte la formule « cavalerie » qui est une escroquerie de fraude financière et d’abus de biens sociaux, car les auteurs sont liés entre eux par une même comptabilité avec trois statuts juridiques et trois modes de fiscalités différents.

L’escroquerie consiste à alimenter artificiellement un compte bancaire pour générer un flux de trésorerie fictif, dont la banque doit, en cas de doute signaler l’émetteur / receveur à Tracfin (département de lutte contre le blanchiment d’argent et la délinquance économique).

Cette anomalie est d’une gravité extrême, c’est de l’abus de bien social.

Il faut stopper immédiatement ce procédé de compte à compte, il y a d’autre manière de faire sans se mettre en danger de recourir à l’abus de bien social.

c'est tout

- gloubi

Re: Pour en finir avec la Fédération Anarchiste

![]() de vroum le Ven 24 Mai 2013 15:39

de vroum le Ven 24 Mai 2013 15:39

il est tellement bidon ton "document" gloubi que ce n'est même pas la peine de le modérer

c'est quoi la prochaine étape, tu envoies une lettre anonyme au fisc ?

c'est quoi la prochaine étape, tu envoies une lettre anonyme au fisc ?

-

vroum - Messages: 6910

- Inscription: Mar 22 Juil 2008 23:50

- Localisation: sur les rails

Re: Pour en finir avec la Fédération Anarchiste

![]() de gloubi le Ven 24 Mai 2013 17:03

de gloubi le Ven 24 Mai 2013 17:03

Ah oui c'est vrai c'est comme ça que tu fonctionnes.

Un truc ne te plait pas ou te gène, tu le "modères" .

C'est pratique effectivement.

J'avais bien remarqué l'habitude de ce genre de techniques chez toi mais je ne pensais pas que ces pratiques touchaient aussi les comptes à la FA .

Toi t'as vraiment l'air d'être un drôle de lascar.

ça en dit effectivement long aussi et malheureusement sur la FA que tu t'efforces de représenter .

Je comprends de mieux en mieux le titre de ce topic et le texte qui l'ouvre.

En de qui te concerne, je me méfie toujours des gens qui ne s'expriment pas directement ou au minimum et n'interviennent qu'en envoyant des textes déjà écrits par d'autres.

On se mouille pas où alors seulement quand est mis en cause et qu'on est obligé de répondre.

Et, comme tu le sais ce n'est pas "mon document", je l'ai juste découvert tout à l'heure.

T'es un manoeuvrier certes mais tu n'es même pas bon là dedans.

Pas d’inquiètude pour du fisc de mon coté , je crois qu'il y a plus à craindre de membres de la FA si il y a des malversations et qu'ils ont été floués.

ça finit toujours par rattraper ce genre de choses.

En tout cas sois tranquille ; je ne sais pas ce qu'il en est vraiment mais j'arrête de m'occuper de cette histoire, ça me donne trop la gerbe.

Tout ça pue tellement que je le sens à travers mon écran.

Un truc ne te plait pas ou te gène, tu le "modères" .

C'est pratique effectivement.

J'avais bien remarqué l'habitude de ce genre de techniques chez toi mais je ne pensais pas que ces pratiques touchaient aussi les comptes à la FA .

Toi t'as vraiment l'air d'être un drôle de lascar.

ça en dit effectivement long aussi et malheureusement sur la FA que tu t'efforces de représenter .

Je comprends de mieux en mieux le titre de ce topic et le texte qui l'ouvre.

En de qui te concerne, je me méfie toujours des gens qui ne s'expriment pas directement ou au minimum et n'interviennent qu'en envoyant des textes déjà écrits par d'autres.

On se mouille pas où alors seulement quand est mis en cause et qu'on est obligé de répondre.

Et, comme tu le sais ce n'est pas "mon document", je l'ai juste découvert tout à l'heure.

T'es un manoeuvrier certes mais tu n'es même pas bon là dedans.

Pas d’inquiètude pour du fisc de mon coté , je crois qu'il y a plus à craindre de membres de la FA si il y a des malversations et qu'ils ont été floués.

ça finit toujours par rattraper ce genre de choses.

En tout cas sois tranquille ; je ne sais pas ce qu'il en est vraiment mais j'arrête de m'occuper de cette histoire, ça me donne trop la gerbe.

Tout ça pue tellement que je le sens à travers mon écran.

- gloubi

Re: Pour en finir avec la Fédération Anarchiste

![]() de Lehning le Sam 25 Mai 2013 00:10

de Lehning le Sam 25 Mai 2013 00:10

Bonsoir !

Pour l'instant, ce qui pue réellement Gloubi, ce sont tous tes dénigrements de la FA, tes supputations et insinuations et tes formes de DIFFAMATION.

Tout ce que tu tentes d'instiller ici est FAUX (ainsi que les documents dont tu fais la pub - où c'est grave pour ton cas, c'est que tu va sur des sites relous chercher des "docs" diffamatoires et dénigrants de la FA mais qui n'ont aucune pertinence réelle - tu vérifie même pas si c'est faux ou avéré^^ Tu te lances vraiment sur des terrains glissants sans savoir...)

On va pas nourrir non + ton moulin à insinuations malveillantes (on a bien compris ta haine envers la FA).

Tes insultes envers la FA, ses fédéré-e-s, sont notoires et récurrentes.

Tu ferais mieux de t'occuper de ton CAAM^^

Salutations Anarchistes !

Pour l'instant, ce qui pue réellement Gloubi, ce sont tous tes dénigrements de la FA, tes supputations et insinuations et tes formes de DIFFAMATION.

Tout ce que tu tentes d'instiller ici est FAUX (ainsi que les documents dont tu fais la pub - où c'est grave pour ton cas, c'est que tu va sur des sites relous chercher des "docs" diffamatoires et dénigrants de la FA mais qui n'ont aucune pertinence réelle - tu vérifie même pas si c'est faux ou avéré^^ Tu te lances vraiment sur des terrains glissants sans savoir...)

On va pas nourrir non + ton moulin à insinuations malveillantes (on a bien compris ta haine envers la FA).

Tes insultes envers la FA, ses fédéré-e-s, sont notoires et récurrentes.

Tu ferais mieux de t'occuper de ton CAAM^^

Salutations Anarchistes !

-

Lehning - Messages: 8180

- Inscription: Jeu 26 Juil 2012 16:33

94 messages • Page 5 sur 5 • 1, 2, 3, 4, 5

Retourner vers Débats de société

Qui est en ligne

Utilisateurs parcourant ce forum: Aucun utilisateur enregistré et 12 invités